צ'ק ליסט

היום יצאה הודעה לעיתונות עם כותרות מפוצצות שניתן לקחת שני שליש פריים במשכנתה במקום השליש שניתן לקחת היום.

על פניו, נשמע טוב.

בפועל זאת כותרת חזקה ואף אחד כולל אף אחד לא יודע האם זה יקרה ואיך זה יקרה.

באופן אישי הלכתי מיד לבנקים למשכנתאות לברר מה יקרה אם זה יאושר והתשובה היא ברורה:

הבנק עובד על פי מרווחים. הבנק לא הולך להפסיד כסף.

כלומר, אף אחד ,כנראה, לא יקבל שני שליש בפריים מינוס.

מה שיקרה זה שליש בפריים מינוס, שליש בריבית קבועה והשליש הנותר יוכל להיות או במשתנה כל חמש שנים או קבועות או פריים פלוס.

בדקתי ביחד עם הפקיד בבנק את המרווח ומה שיצא זה שלעשרים שנים על מנת לשמור על אותו מרווח אז:

משתנה צמודה כל חמש שנים תעמוד על 2.7% ובשביל לא לרדת במרווח הפריים יהיה צריך להיות כאן פריים פלוס 1.5% כלומר 3.1%.

על פניו, יכול להיות מעניין ויחד עם זאת השאלה היא רמת הסיכון.

מה עדיף? משתנה כל חמש שנים צמודה ב 2.7 או פריים פלוס 1.5%?

התשובה תלויה במה יקרה פה בעתיד עם אינפלציה ועליית ריבית.

אם לא תהיה אינפלציה והריבית לא תעלה – עדיף לשלם 2.7.

אם תהיה אינפלציה של 0.4% זה לא משנה מה נבחר.

אם תהיה אינפלציה גבוהה אז עדיף את הפריים אבל אז, אם היא ממש תעלה אז יעלו את הריבית ופה כבר הפריים לא יהיה כלכך אטרקטיבי.

בקיצור, כמו בכל הודעה כזה, צריך להמתין ולראות מה יקרה ואז להתאים ולבנות את התמהיל הכי נכון ברמת ניהול הסיכונים והריביות.

בהצלחה

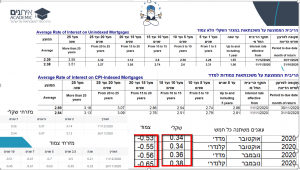

שינויים בריביות ממוצעות ועוגנים דצמבר 2020

יייייי

Elementor #27158מערכת ייעוץ משכנתאות ALOENמחזור משכנתא

היום יצאה הודעה לעיתונות עם כותרות מפוצצות שניתן לקחת שני שליש פריים במשכנתה במקום השליש שניתן לקחת היום.

על פניו, נשמע טוב.

בפועל זאת כותרת חזקה ואף אחד כולל אף אחד לא יודע האם זה יקרה ואיך זה יקרה.

באופן אישי הלכתי מיד לבנקים למשכנתאות לברר מה יקרה אם זה יאושר והתשובה היא ברורה:

הבנק עובד על פי מרווחים. הבנק לא הולך להפסיד כסף.

כלומר, אף אחד ,כנראה, לא יקבל שני שליש בפריים מינוס.

מה שיקרה זה שליש בפריים מינוס, שליש בריבית קבועה והשליש הנותר יוכל להיות או במשתנה כל חמש שנים או קבועות או פריים פלוס.

בדקתי ביחד עם הפקיד בבנק את המרווח ומה שיצא זה שלעשרים שנים על מנת לשמור על אותו מרווח אז:

משתנה צמודה כל חמש שנים תעמוד על 2.7% ובשביל לא לרדת במרווח הפריים יהיה צריך להיות כאן פריים פלוס 1.5% כלומר 3.1%.

על פניו, יכול להיות מעניין ויחד עם זאת השאלה היא רמת הסיכון.

מה עדיף? משתנה כל חמש שנים צמודה ב 2.7 או פריים פלוס 1.5%?

התשובה תלויה במה יקרה פה בעתיד עם אינפלציה ועליית ריבית.

אם לא תהיה אינפלציה והריבית לא תעלה – עדיף לשלם 2.7.

אם תהיה אינפלציה של 0.4% זה לא משנה מה נבחר.

אם תהיה אינפלציה גבוהה אז עדיף את הפריים אבל אז, אם היא ממש תעלה אז יעלו את הריבית ופה כבר הפריים לא יהיה כלכך אטרקטיבי.

בקיצור, כמו בכל הודעה כזה, צריך להמתין ולראות מה יקרה ואז להתאים ולבנות את התמהיל הכי נכון ברמת ניהול הסיכונים והריביות.

בהצלחה

שינויים בריביות ממוצעות ועוגנים דצמבר 2020

יייייי

Elementor #27158מערכת ייעוץ משכנתאות ALOENמחזור משכנתא