כל הזמן לומדים מתעדכנים מיישמים מתקדמים מחדשים לכם בגורו

קבלת קוד יועץ

רגע לפני שמתחילים לעבוד ביחד,

רצינו לשתף בכל המידע שכדאי לדעת על תהליך העבודה איתנו, לענות על השאלות שהכי הרבה שואלים, ולצרף לך את כל הטפסים והפורמטים הדרושים להתחלת עבודה משותפת.

ממליצים לשמור מייל זה גם להמשך.

משכנתה דיגיטלית

הגשה מהירה באופן דיגיטלי באמצעות

המערכת של סמארט:

נכנסים למערכת

מקלידים את קוד היועץ שניתן ע"י Tarya

ממלאים את השדות ומעלים מסמכים

ו.. זהו! התיק מועבר ישירות לTarya

הוצאת תעודת זכאות

יש צורך להגיע לבנק עם כל המסמכים הרלוונטים ולבצע הגשה פיזית. לקריאה על כל מה שמזרחי רוצים בתהליך הוצאת זכאות למשכנתה ניתן ללחוץ כאן למטה

דגשים על הבנק

רגע לפני שמתחילים לעבוד ביחד,

רצינו לשתף בכל המידע שכדאי לדעת על תהליך העבודה איתנו, לענות על השאלות שהכי הרבה שואלים, ולצרף לך את כל הטפסים והפורמטים הדרושים להתחלת עבודה משותפת.

ממליצים לשמור מייל זה גם להמשך.

טלפונים , מיילים ולינקים חשובים

- הגשת תיק משכנתה: *8860

- מחזור – בטלפון *8860 שלוחה 4 ואז 1.

- ברורים על משכנתה קיימת- בטלפון *8860 שלוחה 4 ואז שלוחה 3, בדוא"ל stf@umtb.co.il, בפקס: 03-5686982

- טיפול בפיגורים – בטלפון *8860 שלוחה 4 ואז 2, בדוא"ל gvia@umtb.co.il, בפקס: 03-5686949

- פירעון מוקדם – בטלפון *8860 שלוחה 4 ואז שלוחה 3, בדוא"ל stf@umtb.co.il, בפקס: 03-5686982

דרוג בבנק

מרווח

בקבועות – עלות גיוס + תוספת. התוספת נקבעת על ידי שיעור מימון והקצאת ההון.

במשתנות – עלות הגיוס + תוספת מיכונית + התוספת.

לוחות סילוקין בשימוש

שפיצר – בכל המסלולים שיש

קרן שווה – רק בקבועות ובפריים

אישור עקרוני

מגישים באינטרנט, במוקד מבקשים מהנציג בסניף להגיש. תקף ל 3 חודשים בתנאי שלא השתנה שום דבר.

בטופס או בטלפון *8860 (לקוחות השוהים בחו"ל: 972-76-8048860) בימים א'-ה' בשעות: 08:00-21:30 וביום שישי בשעות: 08:00-13:00.

זה אישור אשראי ללקוחות ולא לעסקה!

דוגמה לאישור:

גיל הלווה אליו מתייחסים

במזרחי מתייחסים לגיל הלווה הצעיר.

לדוגמה: בני זוג שהבעל בן 70 והאשה בת 50 המשכנתה תינתן עד גיל 80 של האשה.

במידה ויש לווה תומך, הולכים על פי הגיל של הלווה הממשכן ולא של הלווה התומך

ביטוח משכנתה

החלפת פוליסה קיימת: פוליסה חדשה ניתן לשלוח לדוא"ל polisa@umtb.co.il או לפקס 03-5656666צמלח לביקו ננבי, צמוקו בלוקריה.

הביטוחים הנדרשים למשכנתה במרחי בלחיצה על הכפתור

חישוב הכנסות ומסמכים נדרשים

ממוצע של שלושה תלושים אחרונים.

החישוב במזרחי לוקח בחשבון גם את ההפרשות בתלוש ולכן הוא יותר גבוה בצורה משמעותית משאר הבנקים.

עבר עבודה ואין עדיין תלוש – לצרף חוזה העסקה

אם אין רצף זה משפיע על דרוג אשראי

חישוב הכנסות לעצמאי:

שתי שומות מס אחרונות ואישור רואה חשבון בנוסח הבנק.

רווחים שלא חולקו ודיבידנד:

במקרה של מעבר בין שכיר לעצמאי –

לדעת האם זה אותו תחום. אם זה אותו תחום זה יותר מתקבל בהבנה.

תלוש אחרון של עבודה קודמת.

תעודת עוסק לראות מתי הוא פתח את העסק.

אם אין שומה אז אישור הכנסות.

שומות מס אישיות (לא של החברה) ואישור רואה חשבון של השנים שאין.

שומת מס – ביוני ירצו שומת מס של שנה קודמת.

אם אין שומה להביא אישור הארכה של הגשה למס הכנסה

1. אם יש כבר שוכרים בדירה ומצוין בחוזה שהם נשארים בדירה והשכירות תעבור לקונים אז לוקחים אותה ב 80%.

2. שמאי שמגיע להעריך את השווי מצין שיש שכירות.

אך ורק בדירה 2 מתייחסים.

אם מקבל שכירות 2000 ש"ח ומשלם 1000 אז אפשר לציין את זה ומנקים לו את זה מההכנסות ומכניסים שכירות עתידית של 80%

במקרה שהלווים גרים בשכירות ושכר הדירה של הנכס הנרכש יהיה גבוה מהשכירות שמשלמים ניתן להתחשב בהפרש ביניהם כפול 80%.

לדוגמה: גרים בשכירות של 4,000 ש"ח. מקבלים שכירות של 6,000 ש"ח. הבנק יכול להתחשב בתוספת הכנסה של 80% מ 2,000 ש"ח

אם מדווח בארץ אז שומת מס.

אם לא מדווח בארץ אז אישורים מהארץ בה ההכנסות מתקבלות.

מסמכים שצריך מארה"ב:

מחושב 50% הכנסה.

קרבה ראשונה – אחים והורים. אחים לא אוהבים לקחת.

אחוזי מימון

עד 70%

עד 70%

שווי הנכס בסיום הבנייה – 2,000,000.

אפשר עד 1,400,000 ש"ח

בהנחה שהקרקע שווה מיליון הם יוכלו לקבל לרכישת הקרקע 700,000 ש"ח.

אי אפשר למשוך על הקרקע אם הקרקע שלהם כבר

עד 50%

עד 120,000 ש"ח מספיק חוזה שיפוצים.

מעל ל 120,000 ש"ח לפי התקדמות השיפוץ. שמאי מגיע בהתחלה ואז על פי שלבים ואישור מהנדס

כמו בנייה עצמית. עד 70% (לשיקול הבנק)

במקרים חריגים יאושר על סמך טיוטת חוזה. לרוב מול חוזה חתום ומשח.

לא חייבים הון עצמי. ניתן למשכן את שני הנכסים ב 50%

מקבלים כסף אחרי יסודות. השלבים הם:

1.יסודות, 2.גמר שלד, 3.גמר טיח 4.כגמור.

בדיוק כמו כל זוג שקונה נכס

בהינתן דיווחי משח נפרדים אז ניתן לקבל 62.5% כלומר הממוצע בין שני הלווים.

משכנתה בפועל – כלומר העברת הזכויות לרוכש ורישום משכנתה בדרגה ראשונה לטובת הבנק.

המוכר מקבל מכתב הבהרה מהבנק לפני העברת הזכויות בו הבנק מתחייב להעביר לו את הכסף לאחר הרישום.

חיווי אשראי

בודקים לכל עסקה ולכן שווה להבין האם הלקוח עם חיווי נקי או לא.

במידה והחיווי לא נקי זה לא סוף הסיפור.

התייחסות לחיווי אשראי שלילי

כל מקרה לגופו.

חשוב להבין בדיוק למה יש חיווי שלילי ולהכין מכתב מפורט עם הסיבות שהביאו לזה ועם פירוט של דרכי סיום הבעיות וכיסוי החובות.

במידה ואתם מאמינים בלקוח שלכם, תעשו כל שניתן להציג אותו באור חיובי ואל תוותרו מהר.

כניסה לאחר פיצוי מוסכם

בכל חוזה רכישה יש פיצוי מוסכם שעומד על כ 10%-15%.

חשוב לאשר את הכניסה של המשכנתה ככסף לא אחרון בתחילת התהליך.

בדרך כלל אין בעיה באחוזי מימון של 60% ומטה.

חשוב להציג לבנק תדפיס של השלמת ההון העצמי כלומר במידה ומחיר החוזה הוא מיליון ש"ח, הפיצוי המוסכם הוא 150,000 ש"ח והמשכנתה היא 350,000 ש"ח אז צריך להראות לבנק איפה יושבים ה 500,000 ש"ח שהלווים משלימים בסיום העסקה. זה יכול להיות בבנק, או בבית שהם מתכוונים למכור, אצל ההורים או בכל מקום אחר הגיוני.

במקרים חריגים ניתן גם ביותר מ 60% מיון. תלוי בטיב העסקה

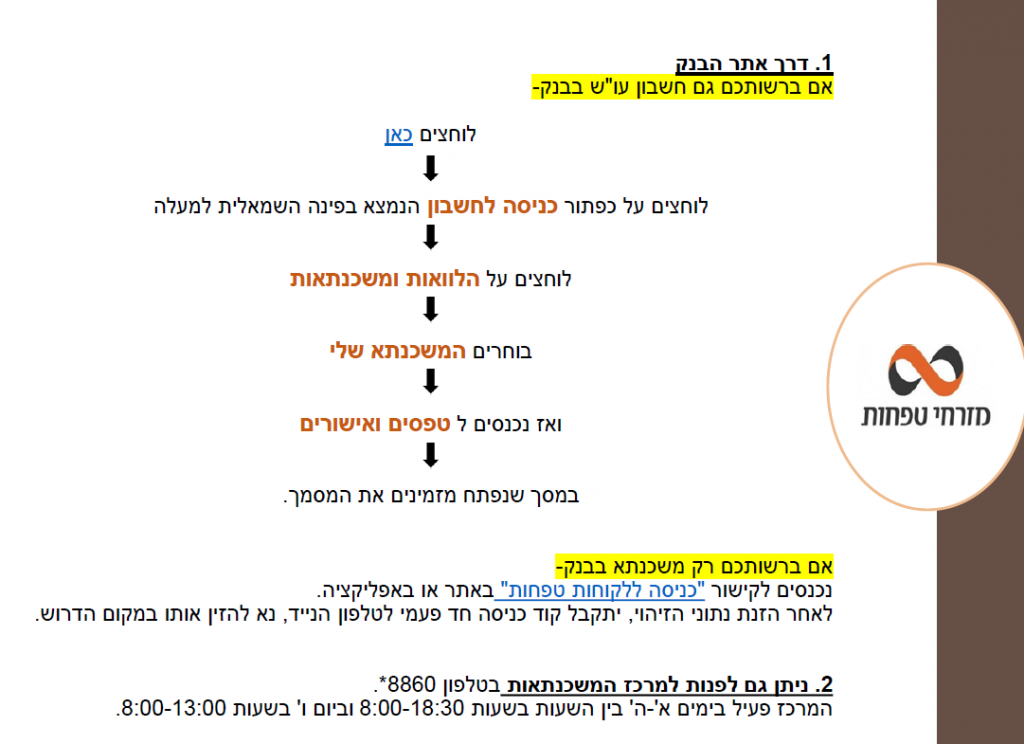

הוצאת דוח יתרות לסילוק

אפשר בקלות להתעדכן במצב המשכנתא. לבעלי חשבון עו"ש בבנק: המידע זמין בלשונית "הלוואות ומשכנתאות". אם ברשותכם רק משכנתא בבנק: לאחר "כניסה ללקוחות טפחות" מזינים נתוני זיהוי ומקבלים קוד כניסה לטלפון הנייד.

הוצאת מכתב כוונות

מכתב כוונות מונפק ללא עמלה פעמיים בכל שנה קלנדרית.

איך מקבלים מכתב כוונות?

כאן למטה יש טופס בקשה להפקת מכתב כוונות. ניתן לשלוח את הטופס לפקס 03-5656621 או לדוא"ל Silukim@UMTB.CO.IL

לאחר כ-24 שעות מקבלים SMS המאשר שהמסמך התקבל והועבר לטיפול

ניתן גם לפנות למרכז המשכנתאות בטלפון 8860* . המרכז פעיל בימים א'-ה' בין השעות 08:00-18:30.

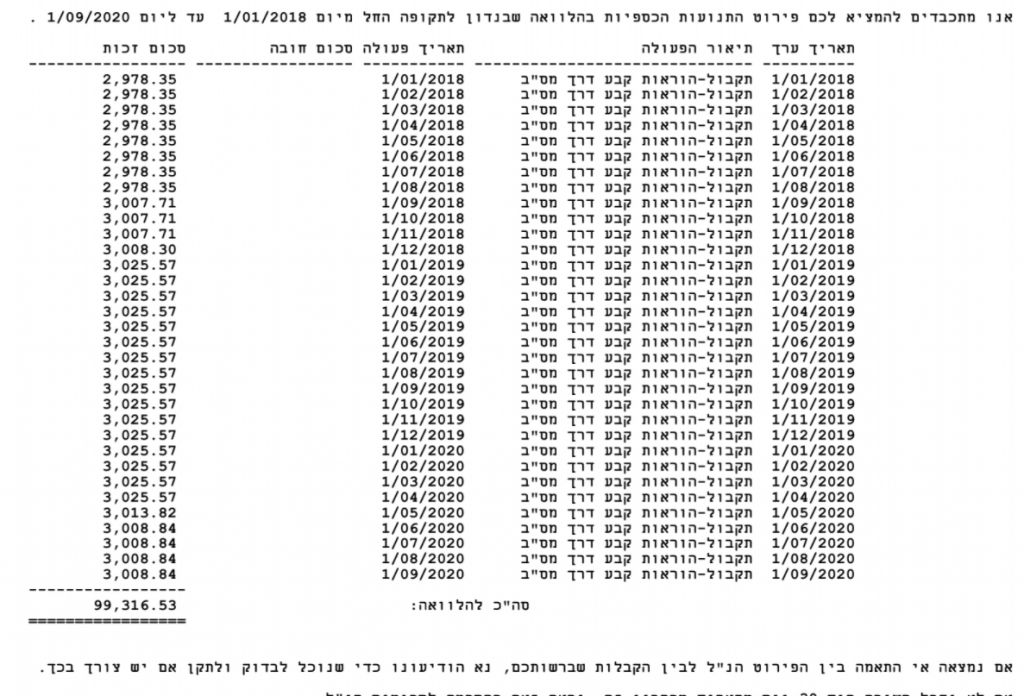

הוצאת דוח התנהלות משכנתה שנתיים אחרונות

כוכבית 8860

מחזור משכנתה

אם ההחזר החודשי לא עולה, אין צורך בהכנסות (למרות שלעיתים תהיה דרישה כזאת)

אי אפשר להוריד אחוזי מימון בעזרת שמאות. אחוזי המימון יחושבו מהמסגרת המקורית.

בטלפון *8860 שלוחה 4 ואז 1, בדוא"ל stf@umtb.co.il, בפקס: 03-5686982 (לקוחות השוהים בחו"ל: 972-76-8048860) בימים א'-ה' בשעות: 08:00-18:30 וביום ו' בשעות: 08:00-13:00

בדיוק כמו תיק חדש והסכמה של הבנק בו יש משכנתה לדרגה שנייה

מחזור בולט לבוליט

נדיר שיאשרו. אבל לכל כלל יש יוצא מן הכלל.

ניתן למחזר בוליט למשכנתה רגילה באותו תהליך של משכנתה רגילה.

מחזור כשיש יותר משליש פריים

ניתן להשאיר יותר מ שליש פריים תמורת העברה של 10% לריבית קבועה.

גרירה

במקרים בהם יש ללוים משכנתה מצוינת והם רוצים לשמר את התנאים שלה עד שיקנו נכס חדש הם יכולים לגרור את המשכנתה לפיקדון.

על מנת לעשות את זה יש צורך לפתוח חשבון פיקדון בסניף בו הם מנהלים חשבון, להפקיד שם את ערך המשכנתה +5% מערך המשכנתה הקיימת ואז לגרור לשם את המשכנתה.

המשכנתה תמשיך לרדת כרגיל וברגע שהלווים ימצאו נכס חדש, הם יוכלו לגרור אליו את המשכנתה שיושבת בפיקדון.

על מנת לגרור לפיקדון יש להציג חוזה מכר של הנכס עליו יושבת המשכנתה.

יש שתי אפשרויות בגרירה:

1.פיקדון מותנה – במצב שאין ללקוחות את הכסף של המשכנתה להפקדה בפיקדון. במקרה כזה, יצא מכתב כוונות לגרירה שאם הקונים יעבירו את הכסף לפיקדון ישוחרר הנכס משיעבוד.

2.במידה ויש כסף שלא תלוי במכירה, מפקידים אותו לפיקדון והבנק משחרר את הנכס משיעבוד.

במקרה של גרירה, לא צריך להציג הכנסות אבל הבנק מברר עם הלקוחות את הסטטוס שלהם

על מנת לגרור את המשכנתה יש צורך לדבר עם הפקיד/ה בסניף ולקבל הנחיות

במידה ויש ללקוחות שלכם משכנתה מצוינת והם מכרו את הבית שלהם וקנו חדש ניתן לגרור את המשכנתה לבית החדש.

על מנת לעשות את זה יש צורך לדבר עם הבנק ולקבל הנחיות ברורות

גרייס

רכישה מקבלן – ניתן לקבל עד הכניסה לדירה.

ביד שנייה -לא אוהבים אבל ניתן באישור אשראי לאשר גרייס.

סיבות הגיוניות – פתיחת קרן השתלמות בעוד איקס זמן. יציאה של ילד ממסגרת פרטית. סיום התחייבות גדולה שמאפשרת הגדלת ההחזר.

הוספת גרייס לאחר לקיחת המשכנתה בפועל:

גישור

ניתן לקבל גישור עד 2-3 שנים. צריך מקורות סילוק לגישור.

אפשר לקחת את הבוליט בכל המסלולים חוץ ממשתנה כל חמש שנים.

לווה תומך

בן משפחה מקרבה ראשונה.

משלם לפחות 20% מההחזר החודשי

הכנסות מחושבות: 50% מהנטו בניכוי התחייבויות.

התחשבות רק בגיל הלווה הממשכן ולא של הלווה התומך.

על מנת להסיר לווה תומך יש לבצע המחאת חייבים.

הגשת בקשה להסרת הלווה התומך תתבצע רק כאשר הלווים יכולים , ברמת ההכנסות שלהם, להחזיק את המשכנתה על פי יחס החזר.

הסרת הלווה התומך מותנית בהגשת בקשה וקבלת אישור מסודר

השבת הון עצמי

לקוחות שהעבירו יותר כסף ממה שהם היו צריכים למוכר/קבלן יכולים לקבל מהבנק משכנתה עד שנה מסיום השלמת הרכישה.

הריביות הן ריביות דיור.

על מנת לעשות את התהליך יש צורך בהגשת בקשה מסודרת.

ועדת אשראי

מעל ל 4,850,000 מיליון ש"ח התיק במזרחי ועדת אשראי.

עוגנים

העוגנים בבנק מזרחי הם פנימיים לבנק ומשתנים פעמיים בחודש:

משתנה לא צמודה – מהאתר של מזרחי

משתנה צמודה – מהאתר של מזרחי

שחרור בחלקים

כלל האצבע בשחרורים במזרחי הוא תמיד להיות כפוף לרגולציה.

בכל משיכה, אי אפשר לעבור את השליש של הפריים.

ניתן למשוך את הכסף איך שרוצים.

ברמת שמירת הריבית:

ריביות משתנות צמודות ולא צמודות ישתנו אחת לחודש בעשירי לחודש על פי עקום 0 רלוונטי.

קלצ – על פי עקום 0 נומינאלי

קצ – על פי ריביות ממוצעות

הנחה בפתיחת תיק

אין סמכויות בסניף לפתיחת תיק. ניתן לקבל אצל המאשרים עד 80%

סוגי עסקאות:

עסקה יחסית פשוטה.

שלב 1

הכנת התיק בצורה מושלמת להגשה.

צילום ת.ז+ספח פתוח וקריא

שלושה תלושי שכר אחרונים

שומת מס ואישור רואה חשבון

תדפיס עוש שלושה חודשים אחרונים

נסח טאבו של הנכס

חוזה רכישה מלא

שאלון בירור צרכים פיננסים.

שלב 2

הגשת התיק בדיגיטל ואז ניתן למשוך לסניף או להמשיך טיפול בדיגיטל.

שלב 3

קבלת הצעה לריביות על התמהיל המבוקש.

שלב 4 (במידה והבנק היה הכי טוב ברמת הריבית)

קבלת רשימת שמאים והוצאת שמאי לשמאות (הלקוח עושה את זה מול השמאי)

שלב 5

קביעת חתימות בבנק.

שלב 6

חתימות בבנק ובטחונות: ביטוחים – חיים לכל אחד מהלווים על הסכום המלא של המשכנתה. נכס- על פי ערך כינון שהשמאי נתן.

רשם משכונות – הבנק עושה.

יפוי כוח נוטריוני – שווה להזמין נוטריון לבנק.

כתבי התחייבות למוכרים ולאחר מכן רישום הערת אזהרה לטובת הבנק.

שלב 7

החזרת כל הבטחונות לבנק. שליחה של התיק לבחינה.

במידה ויש השלמות משלימים ובמידה ולא הכסף עובר.

חשוב:

במידה ועובר זמן מהחתימה לסיום שלב הבטחונות הבנק יבקש השלמה של תלושים/אישורי רואה חשבון ותדפיסי עוש.

כיום בנק לאומי מאפשר למשכן דירות מפוצלות.

השמאי יתייחס לעלות השבת הנכס למצבו הקודם וזה יהיה המחיר הקובע למשכנתה.

לדוגמה: מחיר הנכס המפוצל הוא 2 מיליון ויעלה 100,000 ש"ח להשיב את הנכס למצב שבו אין פיצול אז המחיר הקובע למשכנתה הוא 1.9 מיליון

במידה והדירה מפוצלת ליותר מ 2 חשוב לוודא עם הבנקאי לפני שהם יסכימו לשעבד.

שלב 1

הכנת התיק בצורה מושלמת להגשה.

צילום ת.ז+ספח פתוח וקריא

שלושה תלושי שכר אחרונים

שומת מס ואישור רואה חשבון

תדפיס עוש שלושה חודשים אחרונים

נסח טאבו של הנכס

חוזה רכישה מלא

שאלון בירור צרכים פיננסים.

שלב 2

הגשת התיק בדיגיטל ואז ניתן למשוך לסניף או להמשיך טיפול בדיגיטל.

שלב 3

קבלת הצעה לריביות על התמהיל המבוקש.

שלב 4 (במידה והבנק היה הכי טוב ברמת הריבית)

קבלת רשימת שמאים והוצאת שמאי לשמאות (הלקוח עושה את זה מול השמאי)

שלב 5

קביעת חתימות בבנק.

שלב 6

חתימות בבנק ובטחונות: ביטוחים – חיים לכל אחד מהלווים על הסכום המלא של המשכנתה. נכס- על פי ערך כינון שהשמאי נתן.

רשם משכונות – הבנק עושה.

יפוי כוח נוטריוני – שווה להזמין נוטריון לבנק.

כתבי התחייבות למוכרים ולאחר מכן רישום הערת אזהרה לטובת הבנק.

שלב 7

החזרת כל הבטחונות לבנק. שליחה של התיק לבחינה.

במידה ויש השלמות משלימים ובמידה ולא הכסף עובר.

חשוב:

במידה ועובר זמן מהחתימה לסיום שלב הבטחונות הבנק יבקש השלמה של תלושים/אישורי רואה חשבון ותדפיסי עוש.

במקרה הזה תלוי עד כמה גדולה חריגת הבנייה. גם כאן, בדרך כל, השמאי מעריך כמה יעלה לתקן את חריגת הבנייה והמחיר של השמאות יהיה מחיר החוזה פחות העלות לתיקון חריגת הבנייה.

שלב 1

הכנת התיק בצורה מושלמת להגשה.

צילום ת.ז+ספח פתוח וקריא

שלושה תלושי שכר אחרונים

שומת מס ואישור רואה חשבון

תדפיס עוש שלושה חודשים אחרונים

נסח טאבו של הנכס

חוזה רכישה מלא

שאלון בירור צרכים פיננסים.

שלב 2

הגשת התיק בדיגיטל ואז ניתן למשוך לסניף או להמשיך טיפול בדיגיטל.

שלב 3

קבלת הצעה לריביות על התמהיל המבוקש.

שלב 4 (במידה והבנק היה הכי טוב ברמת הריבית)

קבלת רשימת שמאים והוצאת שמאי לשמאות (הלקוח עושה את זה מול השמאי)

שלב 5

קביעת חתימות בבנק.

שלב 6

חתימות בבנק ובטחונות: ביטוחים – חיים לכל אחד מהלווים על הסכום המלא של המשכנתה. נכס- על פי ערך כינון שהשמאי נתן.

רשם משכונות – הבנק עושה.

יפוי כוח נוטריוני – שווה להזמין נוטריון לבנק.

כתבי התחייבות למוכרים ולאחר מכן רישום הערת אזהרה לטובת הבנק.

שלב 7

החזרת כל הבטחונות לבנק. שליחה של התיק לבחינה.

במידה ויש השלמות משלימים ובמידה ולא הכסף עובר.

חשוב:

במידה ועובר זמן מהחתימה לסיום שלב הבטחונות הבנק יבקש השלמה של תלושים/אישורי רואה חשבון ותדפיסי עוש.

ברכישה עקב גירושים הבנק רוצה לראות משכנתה בפועל על הקונה לפני שהוא מעביר כסף למוכר.

הבנק מנפיק למוכר מכתב שמבטיח לו העברת כספים מיד אחרי שינוי הרישום בטאבו.

כמו בנייה עצמית

אין בעיה לבצע

שום בעיה לבצע אבל חייבים לספק את מטרת ההלוואה והקצאת ההון היא 75%

ניתן לבצע מול חוזה רכישה מחו"ל

שום בעיה לבצע בבנק. הקצאת ההון היא 75% ולכן הריביות יחסית גבוהות.

בגדול, הבנק ממשכן נכסים שהם במושה אבל לא באופן גורף.

על מנת לבדוק היתכנות יש צורך ב:

חוזה חתום

שמאות

שרשורי בעלות

כל מקרה לגופו

תושבי חוץ צריכים להגיע לסניפים יעודיים שמטפלים בתושבי חוץ.

עסקה יחסית פשוטה.

שלב 1

הכנת תיק בצורה מושלמת לבנקים:

צילום ת.ז+ספח פתוח וקריא

שלושה תלושי שכר אחרונים

שומת מס ואישור רו"ח

תדפיס עוש

אישור זכויות

חוזה מלא עם כל הנספחים

פנקס שוברים וצילום השוברים ששולמו

במידה והקבלן והפרויקט מאושרים ניתן לבצע. השחרורים על פי קצב ההתקדמות

כל מקרה לגופו.

אין לבנק בעיה לבצע תחת ההנחות שהכל הולך לחשבון הכונס וכשיש אישור משפטי להכל כולל הכל.

מבנה מסוכן

לקוחות ללא הכנסות

שמאות

באופן כללי עדיף להגיע לחתימות בבנק כשיש כבר שמאות.

לבקש מהשמאי/ת שלא יעבירו את השמאות לבנק עד שאתם מאשרים אותה.

ניתן להתמקח על השומה שהשמאי/ת מוציאים ולבקש הגדלה של הסכום.

חתימות בבנק

חתימות במזרחי אורכות כשעתיים

חשוב לוודא לפני ההגעה:

שיש לבנקאי/ת את כל החומר הדרוש ואין צורך בהשלמות.

שסיכמתם על הנחה מוסכמת על פתיחת תיק.

שהלקוחות מגיעים עם ת.ז וספח מקוריים.

שטרות משכנתה

שטר משכנתא נועד לביצוע שיעבוד הנכס לבנק לפי הסכם ההלוואה. השטר מופק לצורך רישום משכנתא על הנכס בטאבו. השטר מפרט את פרטי הנכס הממושכן, פרטי הממשכן, הבנק שלטובתו נרשמה המשכנתא והתנאים המיוחדים של המשכנתא.

איך מגישים את הטופס?

להפקת שטר משכנתא יש לשלוח את הטופס בצירוף המסמכים המצוינים בו למרכז המשכנתאות בדוא"ל stf@umtb.co.il.

שינוי הרשאה לחיוב חודשי

שינוי מועדי החיוב כרוך בעמלה ובהתחשבנות חד פעמית, כמפורט בטופס.

שינוי המועד חל מהחודש הבא, בתנאי שהבקשה הוגשה עד ה-23 בחודש הנוכחי. אם הבקשה מוגשת לאחר 23 בחודש – השינוי יחול בעוד חודשיים.

איך מגישים את הטופס?

שולחים לדוא"ל stf@umtb.co.il

לאחר כ-24 שעות מקבלים SMS המאשר שהמסמך התקבל והועבר לטיפול

מחיקת שיעבודים

לאחר כיסוי המשכנתה הבנק מבטל אוטומטית את השיעבודים בטאבו. לוקח עד 30 ימים

פירעון מוקדם

על מנת לבצע פירעון מוקדם יש להתקשר לכוכבית 8860 שלוחה 4 ואז שלוחה 3 .

ניתן לקרוא כל מה שחשוב על פירעון מוקדם בלחיצה על הכפתור

ניהול המשכנתה אחרי קבלת הכסף

בטלפון *8860 שלוחה 4 ואז שלוחה 3, בדוא"ל stf@umtb.co.il, בפקס: 03-5686982 (לקוחות השוהים בחו"ל: 972-76-8048860) בימים א'-ה' בשעות: 08:00-18:30 וביום ו' בשעות: 08:00-13:00.